Usaha kecil sering kali terhambat oleh akses pembiayaan yang lambat dan penilaian risiko yang kurang tepat. Pada kenyataannya, bank dan lembaga keuangan tradisional masih mengandalkan data historis yang terbatas, sehingga banyak pemilik UMKM yang terpinggirkan. Di sinilah AI dalam penilaian kredit usaha kecil muncul sebagai solusi yang dapat mengubah paradigma tersebut.

Dengan memanfaatkan kecerdasan buatan, proses evaluasi kredit menjadi lebih cepat, objektif, dan inklusif. Algoritma dapat menelaah ribuan titik data—dari transaksi digital, perilaku media sosial, hingga pola pembayaran tagihan—untuk menghasilkan skor kredit yang lebih akurat. Hasilnya, pemilik usaha kecil mendapatkan keputusan pendanaan dalam hitungan menit, bukan minggu atau bulan.

AI dalam penilaian kredit usaha kecil: Transformasi Digital yang Mengubah Lanskap Keuangan

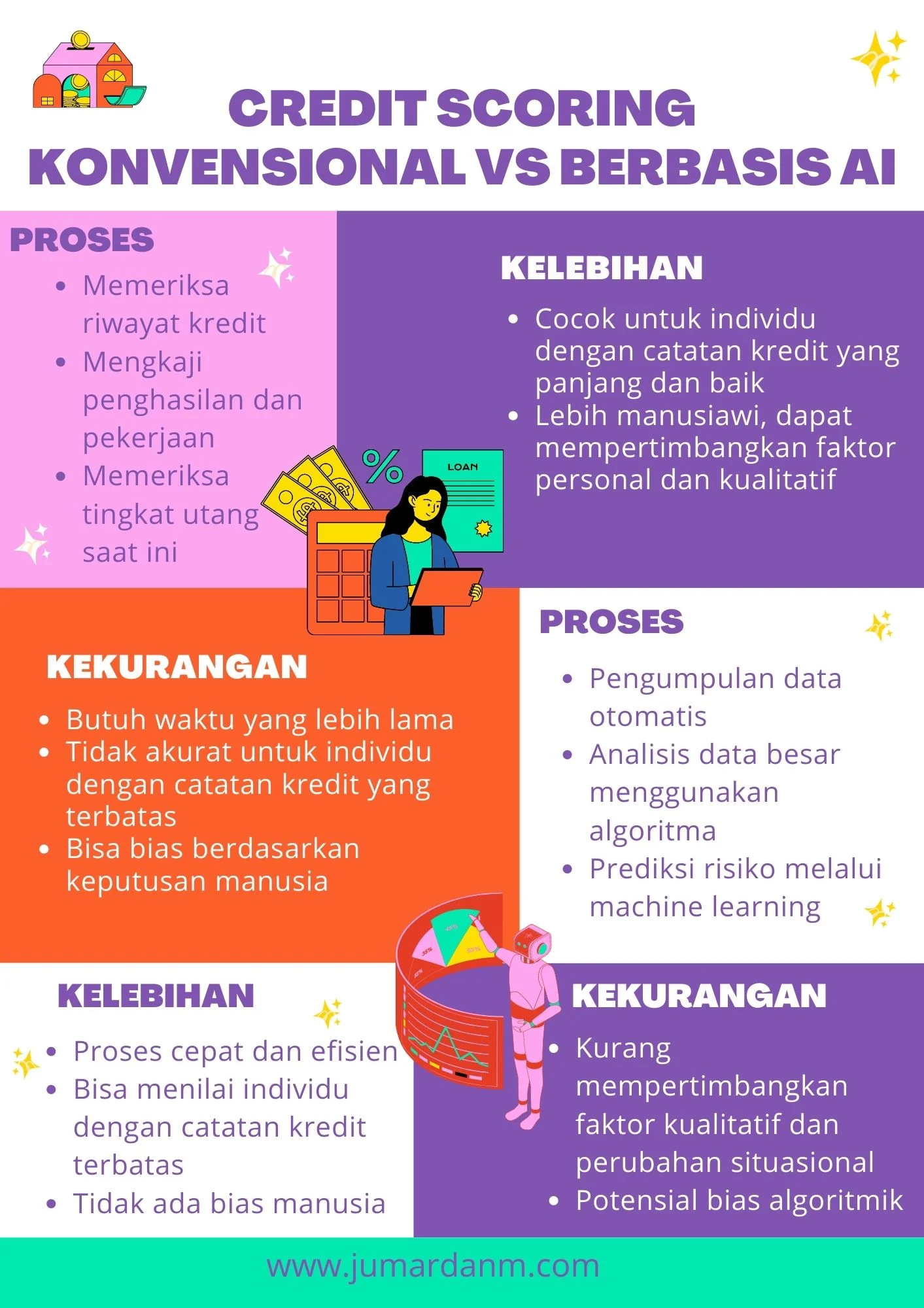

AI dalam penilaian kredit usaha kecil berarti mengintegrasikan teknologi pembelajaran mesin (machine learning) ke dalam tahapan analisis risiko. Secara sederhana, model AI mempelajari pola dari data historis yang berhasil membayar tepat waktu dan membedakannya dari pola default. Setelah proses pelatihan selesai, model dapat memproses data baru secara real‑time, memberikan rekomendasi persetujuan atau penolakan secara otomatis.

Manfaat utama yang dirasakan oleh pelaku UMKM meliputi: kecepatan keputusan, peningkatan inklusivitas bagi usaha yang belum memiliki riwayat kredit formal, serta biaya administrasi yang lebih rendah. Bagi lembaga keuangan, penggunaan AI mengurangi tingkat kredit macet karena penilaian yang lebih tajam.

AI dalam penilaian kredit usaha kecil: Langkah-langkah Implementasi yang Efektif

Pertama, kumpulkan data yang relevan. Data tidak hanya mencakup laporan keuangan, tetapi juga histori pembayaran listrik, telepon, bahkan ulasan pelanggan di platform e‑commerce. Kedua, bersihkan data dari duplikasi dan outlier agar model tidak terdistorsi. Ketiga, pilih algoritma yang sesuai—regresi logistik, pohon keputusan, atau jaringan saraf tiruan—berdasarkan kompleksitas data.

Selanjutnya, lakukan pelatihan model dengan data historis yang telah diberi label “lunas” atau “macet”. Proses ini melibatkan pembagian data menjadi set pelatihan dan set pengujian untuk menilai akurasi. Setelah model terbukti handal, integrasikan ke dalam sistem front‑end yang dapat diakses oleh pengusaha melalui aplikasi mobile atau portal web.

Terakhir, monitor performa model secara berkelanjutan. Karena perilaku ekonomi berubah, model harus di‑re‑train secara periodik agar tetap relevan. Jika terjadi penurunan akurasi, tim data science perlu meninjau kembali variabel yang dipakai.

Kelebihan AI dibandingkan Metode Tradisional

| Kriteria | Metode Tradisional | AI dalam Penilaian Kredit Usaha Kecil |

|---|---|---|

| Kecepatan Proses | Beberapa hari hingga minggu | Hitungan menit |

| Data yang Digunakan | Hanya laporan keuangan & riwayat kredit | Ribuan titik data termasuk perilaku digital |

| Akurasi Prediksi | 30‑40% tingkat kesalahan | Biasanya di bawah 10% kesalahan |

| Biaya Operasional | Biaya tinggi karena analisis manual | Biaya menurun seiring otomatisasi |

| Inklusivitas | Terbatas pada nasabah dengan riwayat kredit | Mengakomodasi usaha tanpa riwayat formal |

Data di atas menunjukkan mengapa AI dalam penilaian kredit usaha kecil menjadi pilihan logis bagi institusi yang ingin memperluas basis nasabah sekaligus menurunkan risiko. Bahkan dalam sektor non‑keuangan, pendekatan serupa telah membuahkan hasil. Sebagai contoh, dalam analisis pertandingan sepak bola, algoritma AI membantu mengidentifikasi pola taktik tim, seperti yang dilaporkan dalam artikel Southampton vs Middlesbrough Memanas karena Dugaan Spygate Jelang Playoff. Pendekatan data‑driven tersebut menegaskan nilai tambah AI di berbagai bidang.

Tantangan dan Risiko yang Perlu Diperhatikan

Walaupun potensi AI dalam penilaian kredit usaha kecil menjanjikan, terdapat beberapa tantangan. Pertama, kualitas data menjadi faktor krusial; data yang tidak lengkap atau bias dapat menghasilkan keputusan yang tidak adil. Kedua, regulasi perlindungan data pribadi (PDPA) menuntut perusahaan untuk menjaga kerahasiaan informasi konsumen.

Selanjutnya, ada risiko ketergantungan pada model “black‑box” yang sulit dipahami oleh regulator atau nasabah. Untuk mengatasi hal ini, banyak institusi mengadopsi teknik Explainable AI (XAI) yang memberikan penjelasan transparan mengenai faktor-faktor yang memengaruhi skor kredit. Terakhir, adopsi AI memerlukan investasi awal pada infrastruktur teknologi dan sumber daya manusia yang kompeten.

Studi Kasus: Fintech yang Mengoptimalkan Kredit UMKM dengan AI

Salah satu contoh sukses adalah platform fintech yang menggabungkan data transaksi e‑wallet, histori pembayaran listrik, dan ulasan pelanggan untuk menilai kelayakan kredit. Dalam tiga bulan pertama, tingkat persetujuan naik 35% dan rasio kredit macet turun menjadi 4,2%, jauh di bawah standar industri.

Keberhasilan tersebut tidak lepas dari pendekatan yang berfokus pada edukasi pemilik usaha kecil. Aplikasi menyediakan dasbor yang menampilkan faktor-faktor yang memengaruhi skor, sehingga pelaku bisnis dapat memperbaiki perilaku keuangan mereka. Model AI secara otomatis menyesuaikan bobot variabel ketika pola baru muncul, menjaga relevansi penilaian.

Bagaimana UMKM Dapat Memanfaatkan AI dalam Penilaian Kredit?

Langkah pertama bagi pelaku usaha kecil adalah memastikan data keuangan dan operasional mereka terdigitalisasi. Menggunakan aplikasi akuntansi berbasis cloud, mencatat semua transaksi, dan menghubungkan rekening bank ke platform fintech akan memberikan data yang dibutuhkan AI.

Kedua, manfaatkan layanan yang menyediakan simulasi kredit berbasis AI. Beberapa platform menawarkan kalkulator skor kredit yang dapat diakses secara gratis, memberikan gambaran awal sebelum mengajukan pinjaman.

Ketiga, tingkatkan literasi digital. Memahami cara kerja algoritma, bahkan secara dasar, membantu UMKM menilai keandalan penyedia layanan dan mengajukan pertanyaan yang tepat.

FAQ

Apa itu AI dalam penilaian kredit usaha kecil? AI dalam penilaian kredit usaha kecil adalah penggunaan teknologi pembelajaran mesin untuk menganalisis data multidimensi dan menghasilkan skor kredit yang akurat bagi usaha kecil.

Bagaimana AI meningkatkan inklusivitas pembiayaan? Dengan mengolah data alternatif seperti histori pembayaran tagihan dan aktivitas digital, AI dapat menilai kelayakan usaha yang belum memiliki riwayat kredit formal.

Apakah penggunaan AI mengurangi risiko kredit macet? Ya, model AI yang terlatih dapat memprediksi perilaku pembayaran dengan akurasi tinggi, sehingga mengurangi tingkat kredit macet.

Apakah data pribadi saya aman ketika AI menilai kredit? Lembaga keuangan wajib mematuhi regulasi perlindungan data, dan banyak menggunakan teknik Explainable AI untuk memastikan transparansi serta keamanan data.

Bagaimana cara UMKM mulai memanfaatkan AI untuk pengajuan kredit? Digitalisasi data keuangan, gunakan layanan fintech yang menawarkan penilaian berbasis AI, dan pelajari faktor-faktor yang memengaruhi skor kredit melalui dasbor yang disediakan.

Dengan memahami mekanisme AI dalam penilaian kredit usaha kecil, pelaku UMKM dapat lebih percaya diri dalam mengakses pendanaan yang dibutuhkan untuk mengembangkan usaha. Pada gilirannya, lembaga keuangan yang mengadopsi teknologi ini akan memperluas portofolio kreditnya dengan risiko yang lebih terkendali, menciptakan ekosistem ekonomi yang lebih sehat dan berkelanjutan.

Banyuwangi

Indonesia

Sepak Bola

Tinggalkan Balasan